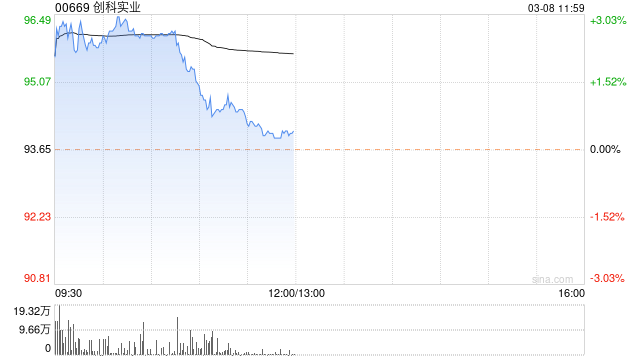

高盛发布研究报告称,将创科实业(00669)目标价从113.3港元下调3%至110.2港元,维持“买入”评级。公司2023财年业绩符合预期,全年收入及净利分别同比增4%及减9%,主要是由于利息支出略低于预期。

报告中称,2024年公司指引为中个位数增长,该行认为该增长相对保守。该行将2023-25年每股盈利预测微调,调升3%至调低3%,以反映毛利率扩张速度较低。管理层料2024年消费者DIY产品受到负面影响相对较小。

未命名

黑石集团CEO苏世民去年收入大跌30% 股息收益达7.77亿美元

“国潮”退潮?提醒厂家别光“玩概念”

admin

admin

评论列表

发表评论